高盛入场,抄底中国房企债券,甩了句:“中国房地产传染风险被高估。”

来了,来了,干涸的楼市,有水来了!

有点恍惚,不敢信?

那再看一个直观指标:房贷利率!

贝壳研究院的最新数据显示,10月,其监测的90城主流首套房贷利率为5.73%,二套利率为5.99%,均较上月下调1个基点。

90城中20城的房贷利率下调,其中14个城市首套利率下降,14个城市二套房贷利率下降,其中重合9个城市首套、二套房贷利率双下调。

下调城市不仅包括深圳、广州、中山等珠三角城市,也覆盖无锡、湖州等长三角城市。

可见,房贷利率拐点确实已经到来,比预想得要快!

像极了冷落你许久的渣男,发来了甜蜜蜜的问候。

不少业内人士认为,这是今年房贷利率首次出现整体下降,并且未来在贷款首付和利率方面,对购房端还会予以更多的支持。

一叶知秋,房贷利率就是准确判断当下楼市时令的那片叶子。

不禁要问一句,这仅仅1个基点的变动,到底会带来怎样的蝴蝶效应?

这就要先唠一唠房贷与楼市的关系:

试问,现在人买房,有几个会全款买?

普通人不都是给个首付,剩下的向银行借!

往小了说,房贷利率太高,月供高,会直接劝退买家。

往大了说,房贷利率也是中国楼市宏观调控最有力的措施。

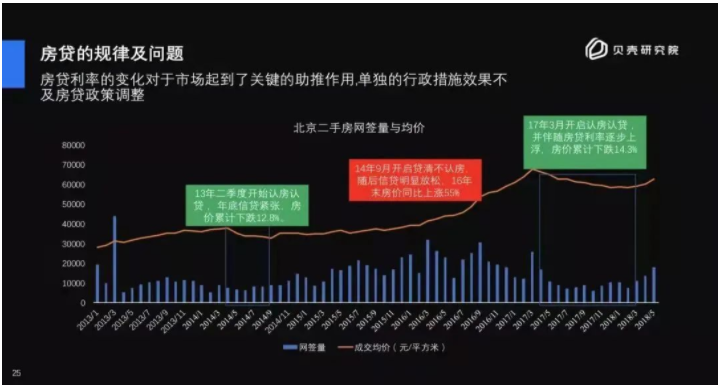

根据贝壳研究院统计数据,房地产历史上任何一个房价转折点,几乎都是稳稳踩着房贷利率变化的节奏。

每次房贷利率变动,楼市都像被挠了脚底板,敏感得不行。

房贷利率升,成交量降;房贷利率降,成交量升。

毕竟,房贷利率的背后是真金白银的金融信贷,而金融信贷就是楼市的大动脉。

而在尤为艰难的2021年,10月的这一次下调,楼市真的盼了好久。

前三季度房贷连涨8个月,市场一片哀嚎:轻点,不行了!

按照9月份的市场行情,国内平均首套房贷款利率是5.46%,比去年同期上涨23个基点,二套房的房贷利率更是高达5.83%,比去年同期上涨29个基点。

以佛山为例,今年上半年,上调房贷利率已经成了其扼制炒房的主要手段。

活像个醉汉在酒驾,踩紧油门往上干。

从1月份的5-5.2%涨到9月份的6.2-7%,涨幅约1-2%!

顶峰时,佛山首套房利率最高为7%,部分组合贷利率去到7.35%;二套房利率8大银行全部在6%以上,最高为7%。

再怎么猴急买房的,稍微算一算贷款利息,就也冷静了。

而在向下行情里,房贷利率就是压倒成交的最后一根稻草。

根据佛山中原的统计数据,进入下半年,佛山的商品住宅成交下降趋势明显。

8月全市新房网签环比7月,骤减45.6%,同比去年同期,减少43.3%。

进入9月,佛山住宅供求量同比大幅下跌,其中供应面积93.5万㎡,同比下跌41%,成交面积52.7万㎡,同比下跌60%。

牵一发而动全身,佛山只是一个缩影。

利率一高,买方一犹豫,楼市就软踏踏,

烫了就升,冷了就降一降,房贷利率俨然是楼市的温度计。

被狠狠被锤了一顿后,市场死气沉沉,房贷利率的下降这一口还魂汤,灌得刚刚好。

降了,然后呢?

其实,房贷利率的下降,折射的是调控政策的纠偏。

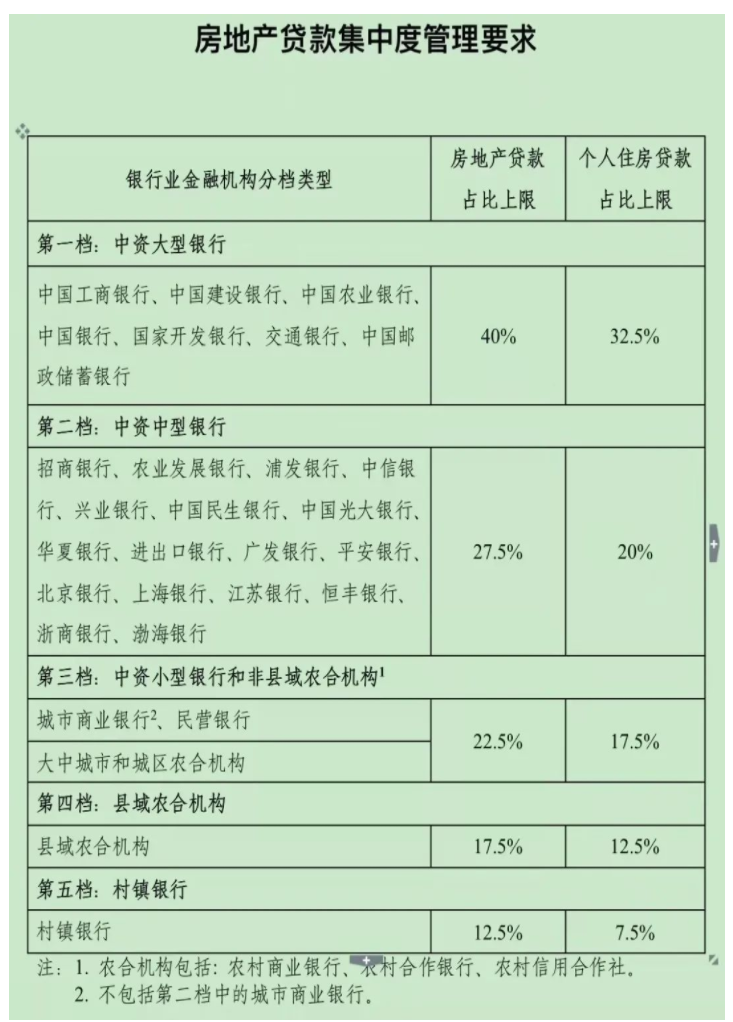

2021年初,银行、银保监会发布《关于建立银行金融机构房地产贷款集中度管理制度的通知》,给银行的房贷业务划下了“两道红线”:

银行的房地产贷款占比(房地产贷款余额占该机构人民币各项贷款余额的比例)和个人住房贷款占比(个人住房贷款余额占该机构人民币各项贷款余额的比例)不能超过央行和银保监会规定的上限。

这条政策无疑是给银行房贷业务勒上了“紧箍咒”。

自那时起,市场氛围开始魔怔。

无论限购政策还是信贷控制,只要能控制房价,扼杀交易也不足惜。

房贷利率高就算了,放款周期还长,成交后半年都不下款的情况比比皆是。

越压越紧的背后,躺平成了最后的倔强。

资金紧张,成交下降,房企暴雷,土拍凉凉......

长期多重负面情绪的发酵,导致观望情绪越来越浓。

等待观念固化后,风险只会持续走高。

谁都隐隐担心那一柄悬在头上的三字长剑——硬着陆。

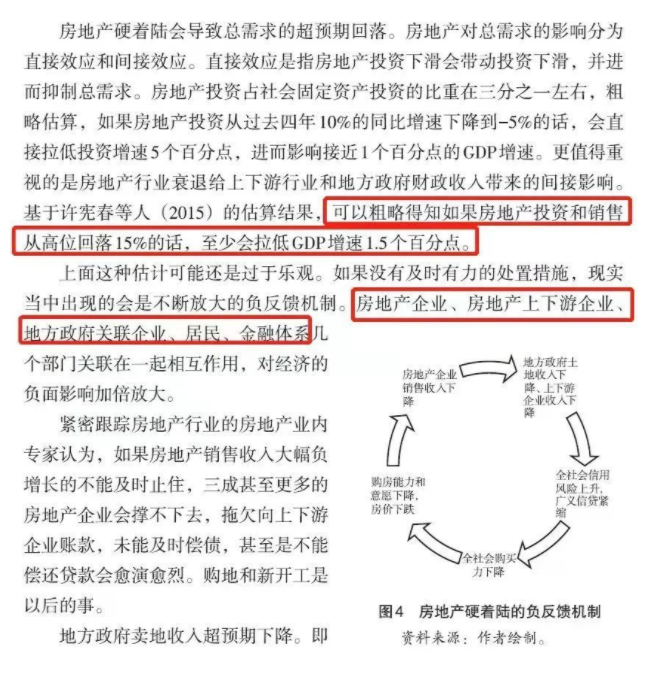

近日,一篇来源于中国金融四十人论坛研究员的论文《如何防范房地产市场硬着陆风险》传播很广。

文章中提到:如果房地产投资和销售下降15%,就会拉低1.5%的GDP。

而在此之前,上层是就早有察觉,一旦房地产“硬着陆”,经济增长受挫、地方财政、信用风险等一系列连带风险,是难以承担的。

于是,松动发生了!

央行货币政策委员会2021年第三季度例会召开,明确表示:维护房地产市场健康发展,维护住房消费者合法权益。

言下之意,监管还是要的,但是不能没轻没重,一下摁断气了。

对于房企端,前段时间太狠了,他们不禁揍,接下来不能一味收紧,要保障资金流,保交房不烂尾。

而对于需求端,调节房贷利率就是在给予买方市场自信,主要目的是“维稳”,保障基础购买力,规避硬着陆风险。

其实,上下都心知肚明,先前的很多举动,已经从抑制炒房波及为打压刚需,“一刀切”的情况太严重。

而根据央行数据,目前个人住房贷款中90%是首套房贷款。

信贷一收紧,刚需最疼。

保障刚需成了当下调控的最大刚需。

经济日报发布相关文章《楼市调控应注意满足刚需》,具体内容为:

要保障刚需群体的信贷需求,需要在贷款首付比例和降低利率方面对首套购房者予以支持。

所以,在全国楼市调控超400次的2021年,降房贷利率的标志性意义非常大。

这是一发无声的信号枪,标志着政策底和信贷底的双重来临。

这一番征兆,意味着楼市已经触底反弹,半截入土的行情也慢慢开始复阳了。

只是之前元气大伤,还需要一点恢复时间。

目前信贷环境已经有所改善,可以预测降低房贷利率将成为接下来楼市调控的大趋势。

根据《中国消费者报》的采访,业内人士预计,随着金融市场的常态化运转,接下来房企的整体资金流动性会在一定程度上得到缓解,住房信贷的投放也将回归“平稳有序”。

这对首套房和卖一买一的购房者来说,无疑是个利好。

可以预测,接下来的房贷利率趋势是:

一是房贷利率下调的城市范围将扩大,先从目前利率相对较高的城市开始,尤其集中于房价下行压力较大的城市,再向周边蔓延。

二是放款周期也将有所缩短,杭州、苏州已经打了样,接下来各个城市也会争相赶上。

随着房贷利率下降,信贷环境的改善,可以感知到的是,市场预期的也在慢慢变化。

回暖的信号来了,风吹起来了,可以动了!