在深圳,热销喜报频发,24小时不打烊“通宵卖房”的繁忙景象再现。有项目拿证即销售,项目来访超千人。

上海豪宅项目75套房源45分钟内售罄,单日销售额超31亿元。

短期内市场热度明显回升的城市还有成都、杭州和武汉。

比如杭州,再现“拼社保”热盘。

另外成都、武汉、南京、郑州等城市来访认购量均出现小幅回升。

不过,大部分城市市场活跃度提升,尚未在成交端中体现出来。

相较于新房,二手房市场迎来点状复苏。上海、北京、天津二手房成交有所改善。

在重磅利好政策加持下,短期内楼市信心正逐步回归。

4月末至今,中央到地方利好政策不断,5月17日,政策端迎来转折,央行“连发三箭”,降首付比例、取消利率下限,降公积金利率。目前,全国层面首付比例已降至历史最低。

近半个月来,地方逐步落实“517”新政。

5月21日,武汉、长沙、合肥率先落地降低首付比例与取消房贷利率下限,其中武汉首套房商贷房贷利率已调降至3.25%。

据CRIC调研,典型25个城市中有12城下调首套房和二套房比例至15%和25%,另有合肥、长沙、武汉、青岛、济南5城调降房贷利率。

降首付跟进速度明显快于降利率。

当前,多数城市还处于待调整阶段,预计接下来,各城市将迎来房贷利率“调整潮”。

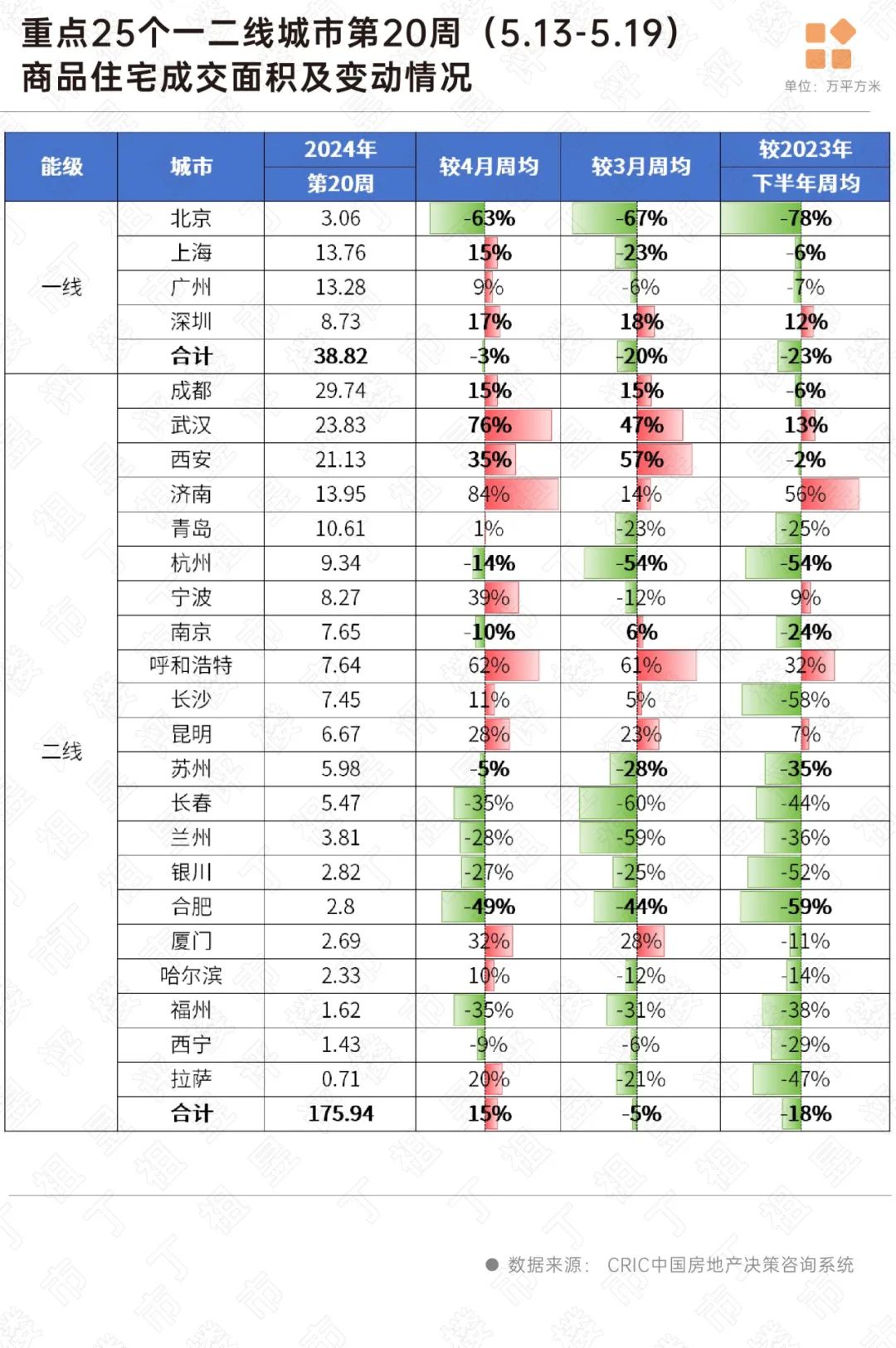

新政落地首周(5.13-5.19),核心一二线城市在来访、认购均有不同程度的回升。

深圳和武汉短期内市场热度明显回升。第20周新房成交较4月周均和3月周均都有明显提升,且显著好于去年下半年周均水平。

以深圳为例,第20周项目热销喜报频发,据CRIC监测,上周4个住宅项目开盘入市,共推售1222套住宅房源。5月18日双盘齐开,位于宝中的鸿荣源胤璇开盘当天接近“日光”,当天收金约15亿;福田京基宸悦府,首开销售额超5亿。而清湖地铁口的悦见和府更是24小时不打烊“通宵卖房”,周末两天成交5.18亿元,上门量超3000组。

武汉也比较典型。依托汉口和光谷热点区域板块单个热盘驱动,第20周项目来访认购小幅回升,全市单盘平均来访56组,较上周上涨8%,较4月周均上涨12%,单盘平均认购量2.7套,较上周上涨17%,较4月周均上涨13%。

大多数城市来访量稳中有增,市场活跃度提升。

比如杭州,据CRIC调研主流项目,第20周单盘来访量为160组,环比上涨45%,较4月周均上涨50%;单盘认购量为6.4套,环比涨64%,较4月周均涨19%。部分热盘再现“拼社保”的情况,运河新城板块的绿城宸岸印月摇号登记结果显示,该盘首开141套房源,共1008户家庭报名登记,整体中签率低至13.99%,有房家庭社保高达118个月。

南京第20周单盘平均到访量为67组,持平4月周均,较去年下半年周均稳中有增40%。但单盘认购量仅为2.17套,不及4月和去年下半年周均水平。

郑州第20周整体市场到访量环比上升约9%,认购体量环比下降1%。

这些城市市场热度虽有所提升,但成交层面尚未有明显的体现,利好政策仍有待发酵。

比如杭州第20周新房成交较4月周均下降14%,较2023年下半年周均降幅也达到了54%。南京周成交数据较4月周均和2023年下半年周均都有一定程度的下降。

个别弱二线城市市场仍无明显起色。比如重庆、长春、福州和南宁等。以重庆为例,据CRIC调研,第20周项目来访量环比下降2.02%至7290组,认购量为313套,环比下降8.48%。长春也是如此,重点监测项目第20周到访量相比前一周环比仅增加1%,认购量下降22%。

主要原因是楼市政策持续放松,再加上房企推出特惠房源,市场信心被消磨,再加上部分城市尚未落实降首付以及调整利率政策,整体市场相对比较冷静。

再来看二手房市场,政策推动下重点城市迎来点状复苏。

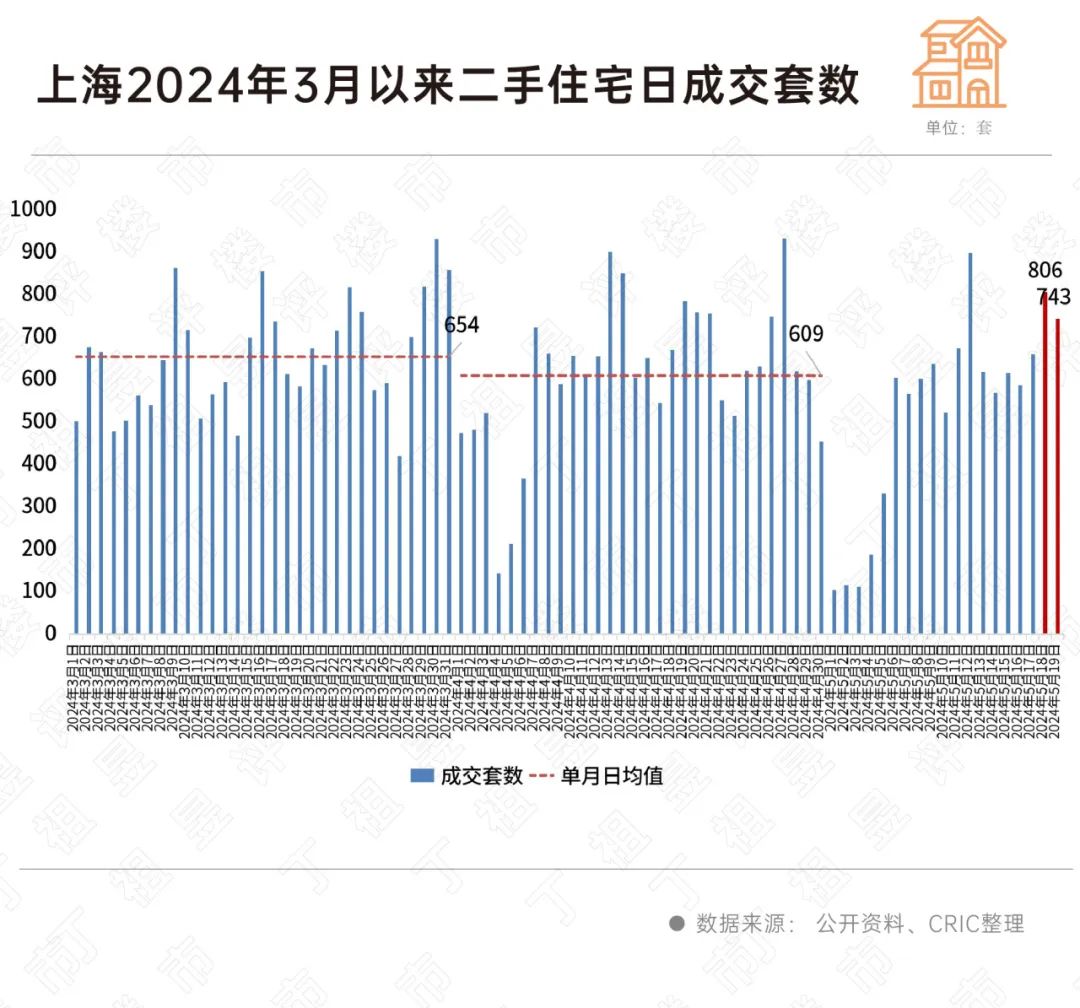

以上海为例,官方数据显示,517新政发布后首个周末(5月18-19日),二手住宅成交套数高达806套和743套,显著高于2024年4月日均609套和2024年3月日均654套。

北京二手房成交也表现出一定的热度。公开数据显示,517新政后首个周末(5月18-19日)日均成交再次突破1000套,基本达到了2024年小阳春的热度。

同样,天津二手房市场热度稳步回升,第20周成交量环比上涨27%。

无论是新房,还是二手房,市场活跃度都有了一定提升。

从成交层面来看,利好政策仍有待进一步发酵,且地方跟进政策仍有待进一步落地。

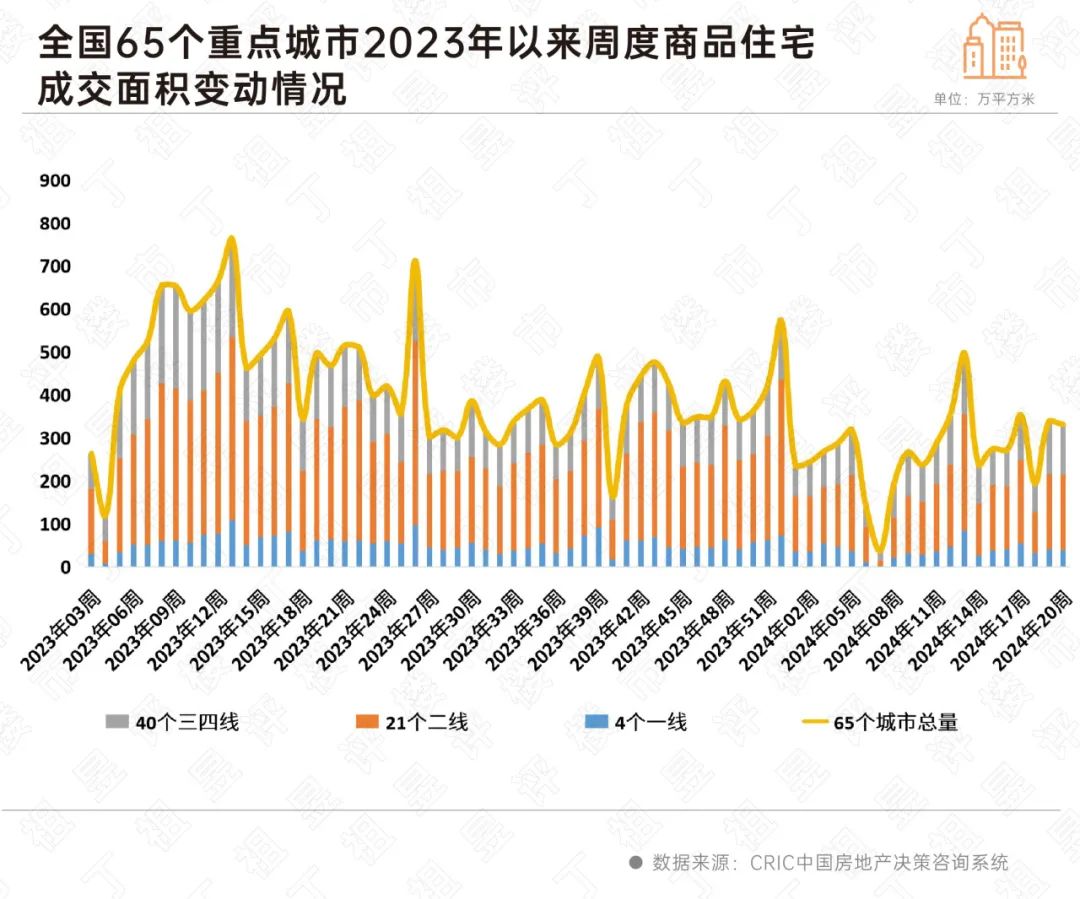

根据CRIC监测,全国65个重点城市2024年第20周商品住宅成交面积为330.89万平方米,与第19周基本持平,与2024年4月周均相比增长17%,不过与年内高点3月和去年下半年周均水平相比分别下降4%和10%。

5月整体市场延续弱复苏。

表现在数据上,三四线城市修复要好于一二线,40个三四线城市第20周成交明显好于今年3月周均水平,较2023年上半年周均也有14%的涨幅。原因很好理解,这些城市在经历了2-3年调整期,已处于需求稳定“降无可降”的阶段。

而一二线城市第20周成交仍不及今年3月周均,相较于2023年下半年周均也有一定的差距,整体利好政策仍有待发酵。

楼市信心正在加速重建。

在“517”救市政策作用下,短期内购房者信心已有所提振,各地楼市活跃度也有不同程度的提升,新房市场成交低位修复,重点城市二手房市场点状复苏。5月新房成交环比4月会有一定程度提升,预期绝对量或与3月持平。

分化行情,还将在各城市之间延续。前期热点头部城市上海、成都、西安等短期内有望企稳,杭州、南京、苏州、合肥、郑州等近期前端指标项目来访量已出现回升,随着政策持续发酵,成交层面也将有所体现。