三批次四宗地成交了91亿元,整体溢价率增至8.44%,最高溢价21.18%,另外两宗地底价成交,参拍房企数量也有所减少,且清一色央国企。

上海取消双限后第一拍整体表现依然保守,热度分化明显,热门地块溢价率先突破10%,将进一步提振市场信心。

自去年自然资源部发文建议取消土地拍卖中的地价限制以来,集中供地22城中,除了北京、深圳和宁波三城执行限地价以外,已有19城土拍重回“价高者得”。

土拍取消溢价率上限后,高溢价风险需房企自行承担,这对房企成本管控能力和市场研判能力提出了更高的要求。

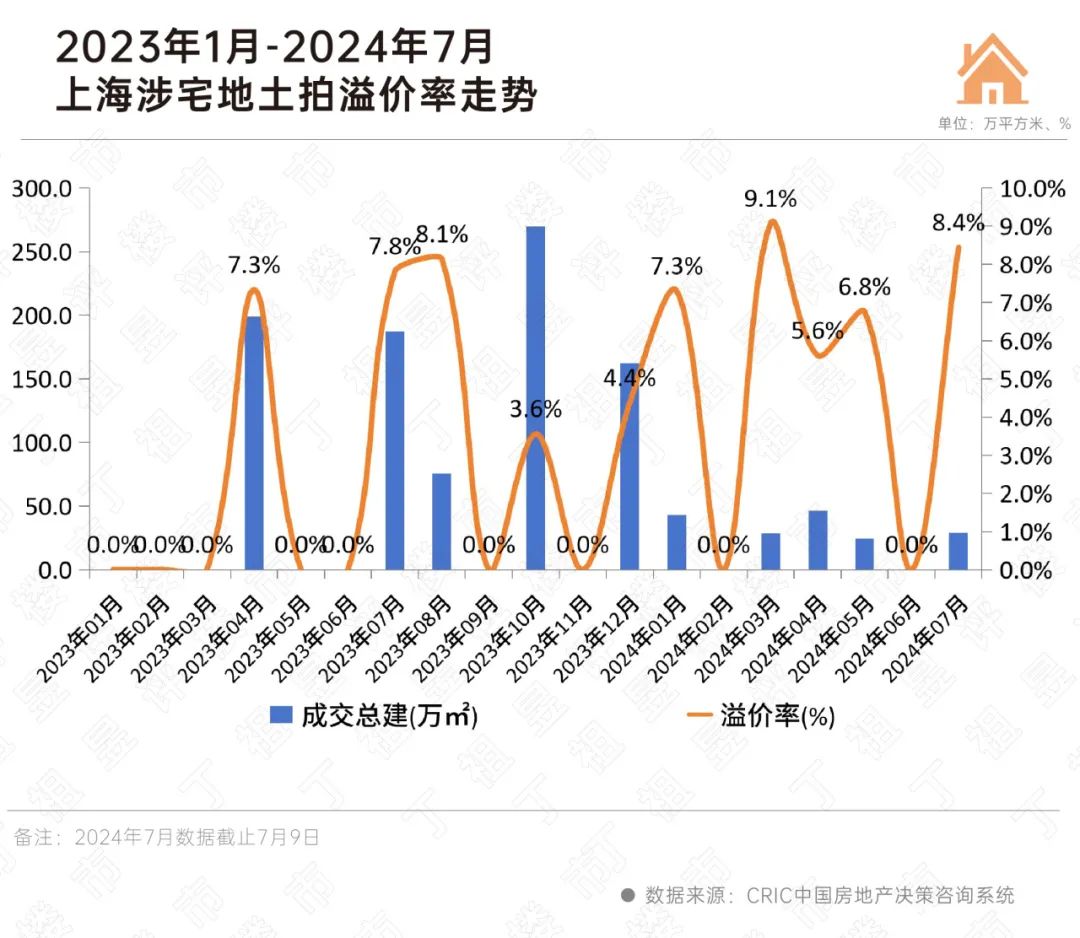

第三批次土拍是‘沪九条’出台后的首批宅地出让。自该批次起,上海取消自2021年实行的溢价率10%封顶原则,在出让条件中也没有房地联动价的相关规定。

从土拍结果来看,新政取得了明显地效果,杨浦两地均高溢价成交(21%、17%),土地市场热度有明显回升。不过,土拍市场冷热不均的现象在双限取消后依然存在。

具体地块来看,杨浦平凉地块竞争最为激烈,作为三批次唯一的一块内环内宅地,共吸引了9家房企竞拍,竞拍轮数达到了60轮,溢价率达到21.18%,88462元/平方米的楼板价更是突破杨浦近三年招拍挂楼板价纪录。

另外,杨浦长白地块也吸引4家房企参与竞拍,最终经过79轮竞价被北京城建和越秀联合体竞得,溢价率17.12%,成交楼板价70272元/平方米。

宝山顾村和奉贤新城两宗远郊地块则以底价成交,分别被招商蛇口(8.680, -0.06, -0.69%)和中旅投资联合体、奉贤发展摘得。

2024年以来上海土拍市场一直延续分化行情,双限取消后分化情况更加明显,核心热点地块受多家房企争抢,非热点地块底价成交将成为接下来土拍主旋律。

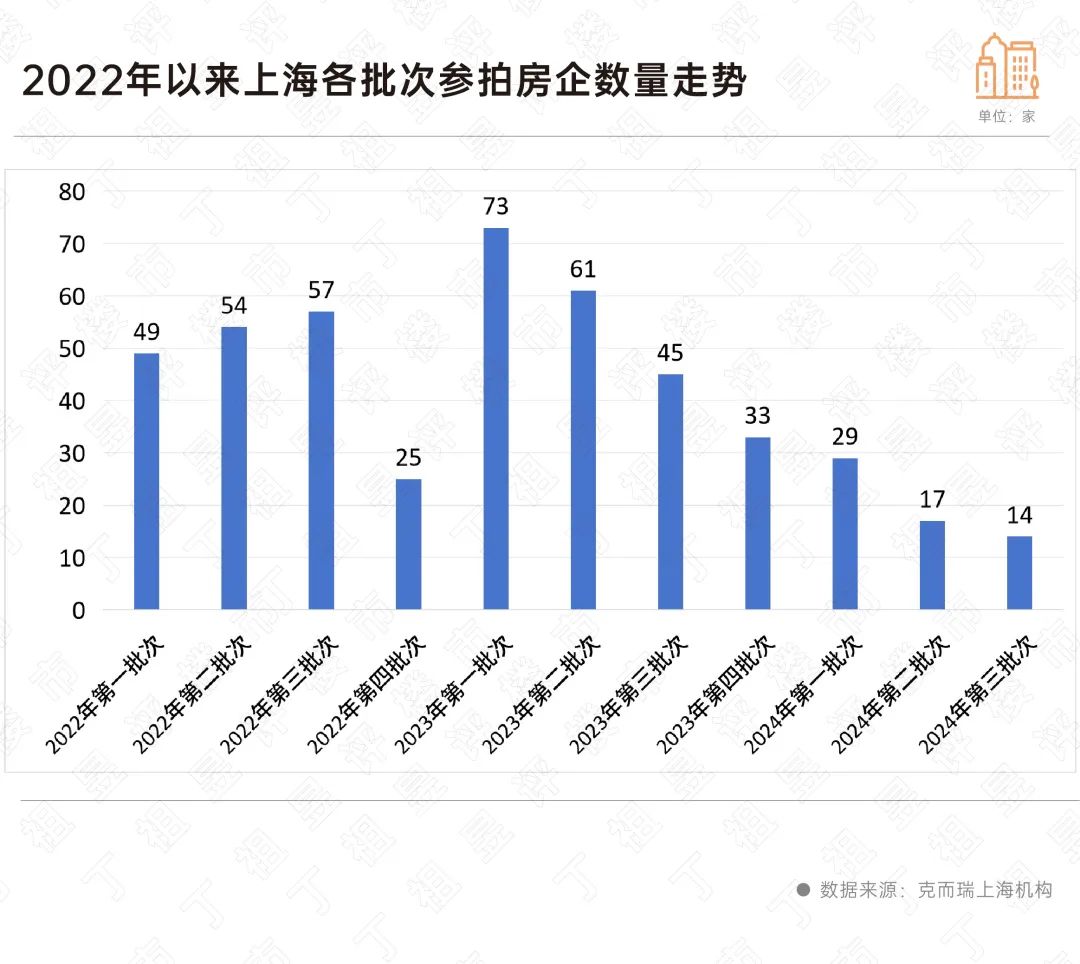

从房企参拍积极性来看,即使取消双限,房企拿地依然谨慎保守。

三批次共有14家房企参拍,环比减少3家,平均每块地不到4家房企参拍,相较于上半年平均4.4家参拍主体热度有所下降,且清一色央国企,民企参拍积极性尚未调动。

地市热度的回升,除了挂牌地块质量明显提升之外,还有政策频发对新房市场成交和去化回升带来的影响。

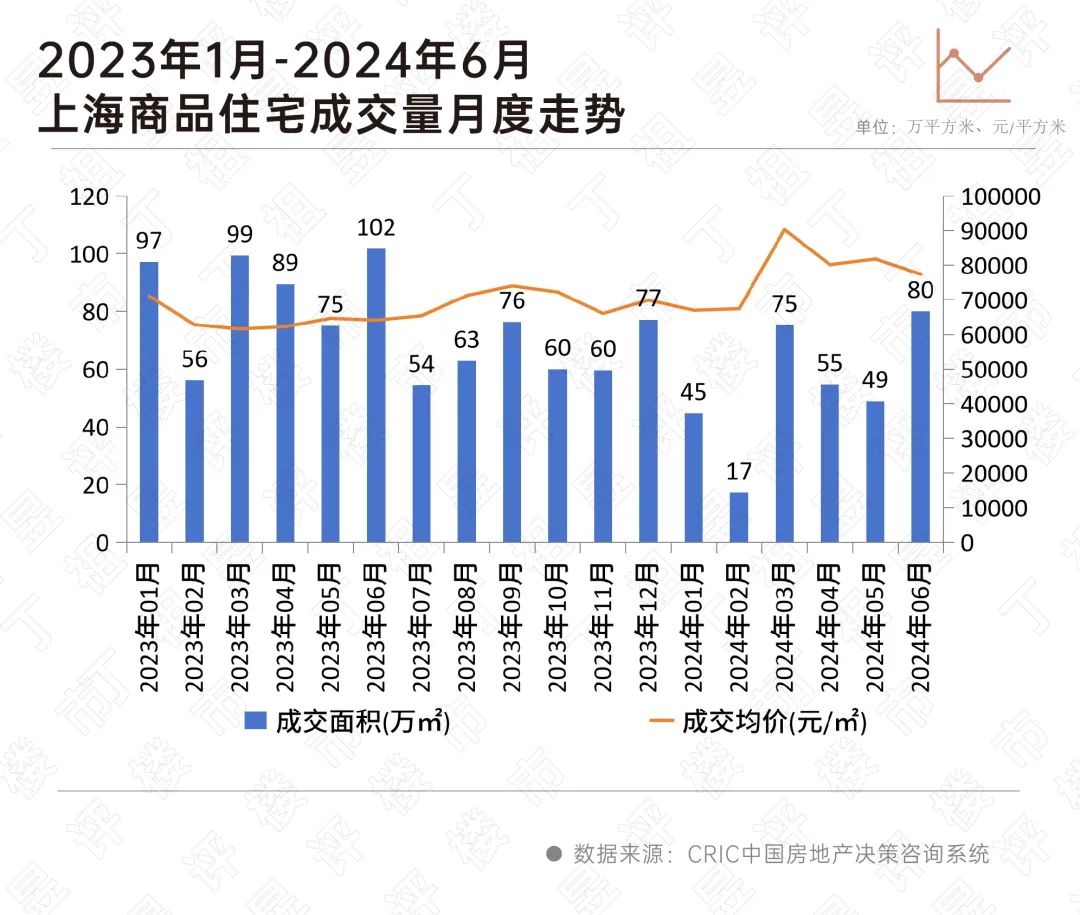

CRIC监测数据显示,受新政释放和供应质量提升的影响,6月份上海新房成交规模止跌回调,6月累计成交6643套,成交面积80万平方米,同比跌幅收窄,新政效果显现。

地市热度上升,很大程度上与新房去化速度有关。

去化情况来看,6月共32盘入市,累计7497套房源,整体去化率50%。新政加持下,去化表现优异,去化率超70%项目有13个,占比41%,整体去化回升。

但市郊区及区域内部两级分化依旧明显,郊区项目中,高去化项目凭自身综合素质+借助市场窗口有所提升,去化7成以上有8个,但其余质素普通项目平均去化35%或平推,平推率回落至年初的20%左右。

为顺应市场需求,2024年以来上海土拍规则迎来多次调整。比如放宽中小套认定标准、比例,取消商品住房用地溢价率10%的上限要求,按“价高者得”的原则确定竞得人,同时放开房地联动价,竞品质、竞保障房改为合同约定。

“地价上限”还要追溯到2021年,彼时,全国22个主要城市的住宅用地实施“集中挂牌、集中出让”的双集中供地,同年8月,自然资源部给集中供地城市提出四点要求,其中就包括单宗地溢价率不得超过15%。

自2021年年初实施集中供地以来,供地政策发生了多轮变化和调整。直至去年9月底,自然资源部下发文件,建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等,随后热点城市土拍规则迎来调整,部分地块不再限制土地上限价格,重回“价高者得”。

至2023年底,重点22城中已有18城已取消地价上限,至今年6月,上海成为恢复“价高者得”第19城,目前仅剩北京、深圳、宁波三个城市执行限地价政策。

点状高热、分化加剧的现象在各城市取消地价上限后首场土拍中出现。

比如杭州,取消限价后首场土拍9宗地最高溢价率达38%,另有4宗地底价成交。成都亦如是,取消限价首场土拍的7宗地最高溢价率达到30%,但仍有4宗地底价成交。

双限取消后上海土拍也出现点状高热、局部分化的表现,这也进一步说明,取消地价上限并不能从根本上改变整体土拍市场遇冷的趋势,反而会在一定程度上加剧城市及区域之间的分化。

土拍热度的维系,既要有土地质量的保障,还要有高利润的预期,同时也离不开良好的项目去化预期。

上海第三批次土拍作为双限取消和“沪九条”发布之后首场土拍,整体热度在热点地块的带动下有所提升,整体表现出点状高热、分化加剧的特征。参拍的14家房企中仍以央国企为主,民企参拍积极性仍处于低位。

2024年以来,土地供应端延续“高频、少量、质优”的供地策略,在供应缩量和优质地块的带动下,三季度土拍热度有望点状回升,房企投资仍将聚焦在核心一二线城市的优质板块,随着投资战略的高度聚焦,核心地块竞争会愈发激烈。